F5 fatura US$ 822 milhões no primeiro trimestre do ano fiscal 2026

- Empresa conquistou um crescimento de 7% na receita, incluindo 11% a mais nos produtos

- Ano fiscal termina no dia 30 de setembro

A F5, Inc. (NASDAQ: FFIV), líder global no fornecimento e proteção das aplicações e APIs, anunciou hoje os resultados financeiros do primeiro trimestre do ano fiscal de 2026, encerrado em 31 de dezembro de 2025.

“Nossa receita no primeiro trimestre de US$ 822 milhões reflete um crescimento de 7% em relação ao ano anterior, impulsionado por um crescimento de 11% na receita de produtos, incluindo um crescimento de 37% na receita de sistemas”, disse François Locoh-Donou, presidente e CEO da F5. “Este forte desempenho ressalta o alinhamento da F5 com os fatores de demanda duradouros do mercado, incluindo a mudança para arquiteturas híbridas multicloud, a adoção de IA pelas empresas e a crescente necessidade de plataformas convergentes. O primeiro trimestre também marca nosso sexto trimestre consecutivo de crescimento de receita de produtos na casa dos dois dígitos, demonstrando o valor contínuo que estamos entregando aos clientes.”

Resumo do desempenho do primeiro trimestre

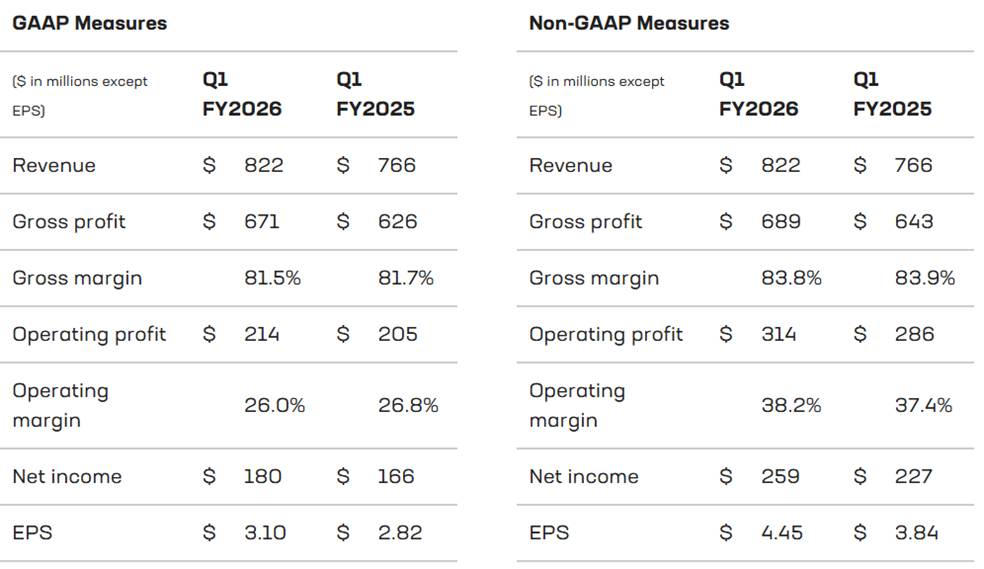

A receita do primeiro trimestre do ano fiscal de 2026 totalizou US$ 822 milhões, representando um crescimento de 7% em comparação com US$ 766 milhões no primeiro trimestre do ano fiscal de 2025. A receita de sistemas de US$ 218 milhões cresceu 37% em relação ao mesmo período do ano anterior, enquanto a receita de software de US$ 192 milhões caiu 8% em relação aos fortes resultados do mesmo período do ano anterior. A receita global de serviços, de US$ 412 milhões, cresceu 4% em relação ao mesmo período do ano anterior.

O lucro bruto GAAP do primeiro trimestre do ano fiscal de 2026 foi de US$ 671 milhões, representando uma margem bruta GAAP de 81,5%. Isso se compara ao lucro bruto GAAP de US$ 626 milhões no mesmo período do ano anterior, que representou uma margem bruta GAAP de 81,7%. O lucro bruto não GAAP para o primeiro trimestre do ano fiscal de 2026 foi de US$ 689 milhões, representando uma margem bruta não GAAP de 83,8%. Isso se compara ao lucro bruto não GAAP de US$ 643 milhões no mesmo período do ano anterior, que representou uma margem bruta não GAAP de 83,9%.

A receita operacional GAAP para o primeiro trimestre do ano fiscal de 2026 foi de US$ 214 milhões, representando uma margem operacional GAAP de 26,0%. Isso se compara à receita operacional GAAP de US$ 205 milhões no mesmo período do ano anterior, o que representou uma margem operacional GAAP de 26,8%. A receita operacional não GAAP para o período foi de US$ 314 milhões, representando uma margem operacional não GAAP de 38,2%. Isso se compara à receita operacional não GAAP de US$ 286 milhões no mesmo período do ano anterior, o que representou uma margem operacional não GAAP de 37,4%.

O lucro líquido GAAP para o primeiro trimestre do ano fiscal de 2026 foi de US$ 180 milhões, ou US$ 3,10 por ação diluída, em comparação com US$ 166 milhões, ou US$ 2,82 por ação diluída, no primeiro trimestre do ano fiscal de 2025. O lucro líquido não GAAP para o primeiro trimestre do ano fiscal de 2026 foi de US$ 259 milhões, ou US$ 4,45 por ação diluída, em comparação com US$ 227 milhões, ou US$ 3,84 por ação diluída, no primeiro trimestre do ano fiscal de 2025.

Performance Summary Tables

Uma reconciliação das medidas GAAP com as não GAAP está incluída nas demonstrações financeiras anexas. Informações adicionais sobre informações financeiras não GAAP estão incluídas neste comunicado.

Perspectivas de negócios

A F5 elevou suas perspectivas para o ano fiscal de 2026, projetando um crescimento da receita na faixa de 5% a 6%, acima dos 0% a 4% anteriores. A empresa espera atingir uma margem operacional não GAAP na faixa de 34% a 35%, acima dos 33,5% a 34,5% anteriormente. Por fim, a F5 espera um lucro por ação não GAAP na faixa de US$ 15,65 a US$ 16,05, acima dos US$ 14,50 a US$ 15,50 anteriormente.

Para o segundo trimestre do ano fiscal de 2026, a F5 está projetando uma receita na faixa de US$ 770 milhões a US$ 790 milhões, com lucro não GAAP na faixa de US$ 3,34 a US$ 3,46 por ação diluída.

Todas as medidas não GAAP prospectivas incluídas nas perspectivas de negócios da empresa excluem estimativas para amortização de ativos intangíveis, despesas com remuneração baseada em ações, efeitos significativos da legislação tributária e interpretação judicial ou administrativa de regulamentos tributários (incluindo o impacto da reforma do imposto de renda), ajustes não recorrentes do imposto de renda, provisão para desvalorização de ativos fiscais diferidos e o efeito do imposto de renda de exclusões não GAAP, e não incluem o impacto de quaisquer aquisições ou alienações futuras, encargos e baixas relacionados à aquisição, custos de incidentes cibernéticos, encargos de reestruturação, custos de saída de instalações ou outros encargos não recorrentes que possam ocorrer no período. A F5 não pode fornecer uma reconciliação das medidas de orientação de lucros não GAAP com os princípios contábeis geralmente aceitos nos Estados Unidos ou medidas GAAP correspondentes em uma base prospectiva sem um esforço irracional, devido à alta variabilidade geral e baixa visibilidade da maioria dos itens acima mencionados que foram excluídos. Alterações materiais em qualquer um desses itens podem ter um efeito significativo em nossa orientação e nos resultados GAAP futuros. Certas exclusões, como amortização de ativos intangíveis e despesas com remuneração baseada em ações, geralmente são incorridas a cada trimestre, mas os valores variaram historicamente e podem continuar a variar significativamente de trimestre para trimestre.

Declarações prospectivas Este comunicado à imprensa contém declarações prospectivas, incluindo, entre outras coisas, que o forte desempenho da F5 ressalta seu alinhamento com fatores de demanda duradouros do mercado, incluindo a mudança para arquiteturas multicloud híbridas, a adoção de IA pelas empresas e a crescente necessidade de plataformas convergentes, que os seis trimestres consecutivos de crescimento de dois dígitos na receita de produtos da F5 demonstram o valor contínuo que a F5 está entregando aos clientes, o desempenho financeiro futuro da empresa, incluindo crescimento de receita, crescimento de lucros, demanda futura dos clientes e o desempenho e os benefícios dos produtos da empresa. Essas e outras declarações que não são fatos históricos são declarações prospectivas. Essas declarações prospectivas estão sujeitas às disposições de salvaguarda criadas pela Lei de Reforma de Litígios sobre Títulos Privados de 1995. Os resultados reais podem diferir materialmente daqueles projetados nas declarações prospectivas como resultado de certos fatores de risco. Tais declarações prospectivas envolvem riscos e incertezas, bem como suposições e outros fatores que, se não se concretizarem totalmente ou se não se provarem corretos, podem fazer com que os resultados, desempenho ou realizações reais da empresa, ou os resultados do setor, sejam materialmente diferentes de quaisquer resultados, desempenho ou realizações futuras expressos ou implícitos por tais declarações prospectivas. Esses fatores incluem, entre outros: aceitação das ofertas pelos clientes; interrupções na cadeia de suprimentos global, resultando na incapacidade de adquirir peças necessárias para os produtos da F5 ou na capacidade de fazê-lo apenas a preços muito mais elevados, afetando assim nossas receitas e/ou margens; condições econômicas globais e incertezas no ambiente geopolítico; gastos gerais com tecnologia da informação; a capacidade da F5 de integrar com sucesso os produtos das empresas adquiridas às tecnologias da F5; a capacidade dos profissionais de vendas e parceiros de distribuição da F5 de vender novas soluções e ofertas de serviços; o desenvolvimento, a introdução e a aceitação oportunos de novos produtos e recursos adicionais pela F5 ou seus concorrentes; fatores competitivos, incluindo, entre outros, pressões de preços, consolidação do setor, entrada de novos concorrentes nos mercados da F5 e novas iniciativas de produtos e marketing por parte de nossos concorrentes; aumento dos descontos nas vendas; o impacto comercial das aquisições e possíveis reações adversas ou mudanças nas relações comerciais ou com os funcionários, incluindo aquelas resultantes do anúncio da conclusão das aquisições; condições econômicas globais incertas que podem resultar na redução da demanda dos clientes por nossos produtos e serviços e mudanças nos padrões de pagamento dos clientes; litígios envolvendo patentes, propriedade intelectual, acionistas e outros assuntos, e investigações governamentais; possíveis falhas de segurança nas redes, produtos ou serviços da Empresa; ataques de segurança cibernética às suas redes, produtos ou serviços; eventos catastróficos naturais; uma pandemia ou epidemia; a capacidade da F5 de manter, desenvolver e utilizar efetivamente as relações de distribuição; a capacidade da F5 de atrair, treinar e reter pessoal qualificado para desenvolvimento de produtos, marketing, vendas, serviços profissionais e suporte ao cliente; a capacidade da F5 de se expandir nos mercados internacionais; a imprevisibilidade do ciclo de vendas da F5; a capacidade da F5 de executar seu programa de recompra de ações, incluindo o momento de quaisquer recompras; preços futuros das ações ordinárias da F5; e outros riscos e incertezas descritos mais detalhadamente em nossos documentos arquivados ou fornecidos à Comissão de Valores Mobiliários, incluindo nossos relatórios mais recentes nos Formulários 10-K e 10-Q e relatórios atuais no Formulário 8-K e outros documentos que podemos arquivar ou fornecer de tempos em tempos, o que poderia fazer com que os resultados reais variassem das expectativas. As informações financeiras contidas neste comunicado devem ser lidas em conjunto com as demonstrações financeiras consolidadas e notas explicativas incluídas nos relatórios mais recentes da F5 nos Formulários 10-Q e 10-K, uma vez que cada um deles pode ser alterado de tempos em tempos. Todas as declarações prospectivas neste comunicado à imprensa são baseadas em informações disponíveis na data deste documento e qualificadas em sua totalidade por esta declaração cautelar. A F5 não assume nenhuma obrigação de revisar ou atualizar essas declarações prospectivas.

Reconciliação GAAP com não GAAP

A administração da F5 avalia e toma decisões operacionais usando várias medidas operacionais. Essas medidas são geralmente baseadas nas receitas de seus produtos, operações de serviços e certos custos dessas operações, como custo das receitas, pesquisa e desenvolvimento, vendas e marketing e despesas gerais e administrativas. Uma dessas medidas é o lucro líquido GAAP, excluindo, conforme aplicável, remuneração baseada em ações, amortização e imparidade de ativos intangíveis adquiridos, custos de saída de instalações, encargos relacionados com aquisições, líquidos de impostos, custos de incidentes cibernéticos, encargos de reestruturação e certas despesas e benefícios fiscais não recorrentes, que é uma medida financeira não GAAP nos termos da Secção 101 do Regulamento G da Lei de Bolsas de Valores de 1934, conforme alterada. Essa medida de lucro líquido não GAAP é ajustada pelo valor de impostos adicionais ou benefícios fiscais que a Empresa acumularia se usasse resultados não GAAP em vez de resultados GAAP para calcular o passivo fiscal da Empresa.

Os ajustes não GAAP e a base da F5 para excluí-los das medidas financeiras não GAAP estão descritos abaixo:

Remuneração baseada em ações. A remuneração baseada em ações consiste em despesas com opções de ações, ações restritas e compras de ações por funcionários por meio do Plano de Compra de Ações por Funcionários da Empresa. Embora a remuneração baseada em ações seja um aspecto importante da remuneração dos funcionários e executivos da F5, a administração acredita que é útil excluir as despesas com remuneração baseada em ações para entender melhor o desempenho de longo prazo do negócio principal da Empresa e facilitar a comparação dos resultados da Empresa com os de empresas semelhantes.

Amortização e imparidade de ativos intangíveis adquiridos. Os ativos intangíveis adquiridos são amortizados ao longo de suas vidas úteis estimadas e, geralmente, não podem ser alterados ou influenciados pela administração após a aquisição. Em uma base não recorrente, quando certos eventos ou circunstâncias estão presentes, a administração também pode ser obrigada a reduzir o valor contábil de seus ativos intangíveis adquiridos e reconhecer encargos de imparidade. A administração não acredita que essas despesas reflitam com precisão o desempenho das operações contínuas da Empresa; portanto, elas não são consideradas pela administração na tomada de decisões operacionais.

No entanto, os investidores devem observar que o uso de ativos intangíveis contribuiu para as receitas da F5 obtidas durante os períodos apresentados e também contribuirá para as receitas futuras da F5.

Custos de saída das instalações. A F5 incorreu em certos encargos não recorrentes de imparidade de ativos de direito de uso e outros custos recorrentes relacionados com a saída das suas instalações arrendadas. Estes encargos não são representativos da atividade ou dos custos contínuos do negócio. Como resultado, estes encargos estão a ser excluídos para fornecer aos investidores uma medida mais comparável dos custos associados às operações em curso.

Despesas relacionadas à aquisição, líquidas. A F5 não adquire negócios em um ciclo previsível e os termos e o escopo de cada transação podem variar significativamente e são exclusivos para cada transação. A F5 exclui as despesas relacionadas à aquisição de suas medidas financeiras não GAAP para fornecer uma comparação útil dos resultados operacionais da empresa com períodos anteriores e com suas empresas concorrentes. As despesas relacionadas à aquisição consistem em custos de planejamento, execução e integração incorridos diretamente como resultado de uma aquisição.

Custos de incidentes cibernéticos: a F5 incorreu em certas despesas não recorrentes relacionadas à investigação e remediação do Incidente Cibernético. A administração acredita que é útil excluir essas despesas, pois elas não são representativas de nossas operações em andamento e facilitam a comparação dos resultados históricos da empresa com os de empresas semelhantes.

Despesas de reestruturação. A F5 incorreu em despesas de reestruturação que estão incluídas nas suas demonstrações financeiras GAAP, principalmente relacionadas com reduções de pessoal e custos associados à rescisão de contratos de arrendamento de instalações. A F5 exclui esses itens de suas medidas financeiras não GAAP ao avaliar o desempenho contínuo dos negócios, uma vez que tais itens variam significativamente com base na magnitude da ação de reestruturação e não refletem as despesas operacionais futuras esperadas. Além disso, esses encargos não fornecem necessariamente uma visão significativa sobre os fundamentos das operações atuais ou passadas de seus negócios.

A administração acredita que o lucro líquido por ação não GAAP fornece informações complementares úteis para a administração e os investidores sobre o desempenho das operações comerciais principais da Empresa e facilita as comparações com os resultados operacionais históricos da Empresa. Embora a administração da F5 considere essa medida não GAAP útil na avaliação do desempenho do negócio principal, a confiança da administração nessa medida é limitada, pois os itens excluídos de tais medidas podem ter um efeito material sobre os lucros e o lucro por ação da F5 calculados de acordo com o GAAP.

Portanto, a administração da F5 utilizará suas medidas de lucro e lucro por ação não GAAP, em conjunto com as medidas de lucro e lucro por ação GAAP, para abordar essas limitações ao avaliar o desempenho do negócio principal da empresa. Os investidores devem considerar essas medidas não GAAP como complementares, e não como substitutas, das medidas de desempenho financeiro de acordo com o GAAP.

A F5 acredita que a apresentação de suas medidas não GAAP de lucros e lucros por ação fornece aos investidores uma ferramenta adicional para avaliar o desempenho do negócio principal da empresa e é usada pela administração em sua própria avaliação do desempenho da empresa. Os investidores são incentivados a considerar os resultados GAAP como a melhor medida de desempenho financeiro. No entanto, embora os resultados GAAP sejam mais completos, a empresa fornece aos investidores essas medidas suplementares, pois, com a reconciliação com o GAAP, elas podem fornecer informações adicionais sobre o desempenho operacional e os resultados financeiros da empresa.

Para a reconciliação dessas medidas financeiras não GAAP com as medidas financeiras GAAP mais diretamente comparáveis, consulte a seção em nossas Demonstrações Contábeis Consolidadas Condensadas anexas intitulada “Medidas Financeiras Não GAAP”.

Reconciliação GAAP com não GAAP ›

Demonstração de fluxo de caixa consolidada ›

Balanço patrimonial consolidado ›

Demonstração de resultados consolidada ›

Informações financeiras complementares ›

Sobre a F5

A F5, Inc. (NASDAQ: FFIV) é líder global no fornecimento e proteção de todas as aplicações. Com três décadas de experiência, a F5 criou a principal plataforma do setor, a F5 Application Delivery and Security Platform (ADSP), para fornecer e proteger todas as aplicações e APIs em qualquer lugar: no local, na nuvem, na borda e em ambientes híbridos e multicloud. A F5 está comprometida com a inovação e a parceria com as maiores e mais avançadas organizações do mundo para oferecer experiências digitais rápidas, disponíveis e seguras. Juntos, ajudamos uns aos outros a prosperar e a criar um mundo digital melhor.

Para obter mais informações, acesse f5.com

Explore a pesquisa de ameaças do F5 Labs em f5.com/labs

Siga-nos para saber mais sobre a F5, nossos parceiros e tecnologias: Blog | LinkedIn | X | YouTube | Instagram | Facebook

F5 é uma marca comercial, marca de serviço ou nome comercial da F5, Inc. nos Estados Unidos e em outros países.